随机变量及其函数的数字特征

期望

离散型随机变量(及其函数)的期望

设离散型随机变量X 的分布列为\left[

\begin{array}{cccc}

x_1,x_2,...\\

p_1,p_2,...

\end{array}

\right] ,则EX=\sum_ix_ip_i

设g(X) 为连续函数或者分段连续函数,则Eg(X)=\sum_ig(x_i)p_i

连续型随机变量(及其函数)的期望

设连续型随机变量X 的密度函数为f(x) ,则EX=\int_{-\infty}^{+\infty}xf(x)dx

设g(x) 为连续函数或者分段连续函数,则Eg(X)=\int_{-\infty}^{+\infty}g(x)f(x)dx

性质

1)E(aX+bY)=aEX+bEY

2)EXY=EXEY

方差

定义

方差定义为DX=E[(X-EX)^2]=EX^2-(EX)^2

离散型随机变量

对于分布列为\left[

\begin{array}{cccc}

x_1,x_2,...\\

p_1,p_2,...

\end{array}

\right] 的离散型随机变量X ,DX=E[(X-EX)^2]=\sum_i(x_i-EX)^2p_i

连续型随机变量

对于密度函数为f(x) 的连续型随机变量X ,DX=E[(X-EX)^2]=\int_{-\infty}^{+\infty}(x-EX)^2f(x)dx

性质

1)Dc=0,c\in R

2)DX=0\Leftrightarrow X 几乎处处为某个常数a ,即P\{X=a\}=1

3)D(X\pm Y)=DX+DY\pm 2E(X-EX)(Y-EY)

4)若随机变量X,Y 相互独立,则D(aX+bY)=a^2DX+b^2DY ,D(XY)=DX\cdot DY+DX(EY)^2+DY(DX)^2\ge DX\cdot DY

协方差与相关系数

定义

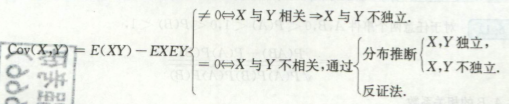

协方差定义为Cov(X,Y)=E(X-EX)(Y-EY)=EXY-EXEY ,相关系数定义为\rho_{xy}=\frac{Cov(X,Y)}{\sqrt{DX} \cdot \sqrt{DY}}

对于联合分布为P\{X=x_i,Y=y_j\}=p_{ij} 的离散型随机变量X,Y ,Cov(X,Y)=E(X-EX)(Y-EY)=\sum_{i,j}(x_i-EX)(y_j-EY)p_{ij}

对于联合分布的密度函数为f(x,y) 的连续型随机变量X,Y ,Cov(X,Y)=E(X-EX)(Y-EY)=\int_{-\infty}^{+\infty}(x-EX)(y-EY)f(x,y)dxdy

性质

1)Coc(aX,bY)=abCov(X,Y)

2)Cov(X_1+X_2,Y)=Cov(X_1,Y)+Cov(X_2,Y)

3)|\rho_{xy}|\le 1

4)X,Y 相互独立\Rightarrow\rho_{xy}=0\Leftrightarrow EXY=EX\cdot EY

\Leftrightarrow D(X\pm Y)=DX \pm DY ,即独立性可推出不相关性,但反之未必

5)\rho_{xy}=1\Leftrightarrow P\{Y=aX+b\}=1(a>0),\rho_{xy}=-1\Leftrightarrow P\{Y=aX+b\}=1(a<0)

6)若(X,Y)\sim N(\mu_1,\mu_2,\sigma_1^2,\sigma_2^2) ,则X,Y 独立\Leftrightarrow X,Y 不相关(\rho_{xy}=0) ,对于正态分布,独立性与不相关性等价

证明性5),需要柯西施瓦茨不等式|E\eta\xi|^2\le E\eta^2 E\xi^2 ,等号成立当且仅当\exists t_0,s.t.P\{\eta=t_0\xi\}=1 ,用判别式法可以证明

独立性与不相关性的判定

用分布判定独立性

随机变量X,Y 相互独立,则对任意实数x,y ,事件\{X\le x\},\{Y\le y\} 相互独立,即联合分布等于各自的边缘分布相乘F(X,Y)=F_X(X)\cdot F_Y(Y)

用数字特征判定不相关性

X,Y 不相关\Leftrightarrow\rho_{xy}=0\Leftrightarrow EXY=EX\cdot EY

\Leftrightarrow D(X\pm Y)=DX \pm DY

判定步骤

重要结论

1)独立\Rightarrow 不相关,相关\Rightarrow 不独立

2)对于二元正态分布以及二元0-1分布,独立\Leftrightarrow 不相关

切比雪夫不等式

设随机变量X 的数学期望和方差存在,则对任意的\varepsilon>0 ,有P\{|X-EX|\ge\varepsilon\}\le\frac{DX}{\varepsilon^2}

证明:

DX=\int_{-\infty}^\infty(x-EX)^2dF(x)\ge\int_{|x-EX|\ge \varepsilon}(x-EX)^2dF(x)\ge\int_{|x-EX|\ge\varepsilon}\varepsilon^2dF(x)=\varepsilon^2P\{|X-EX|\ge\varepsilon\}

从而有P\{|X-EX|\ge\varepsilon\}\le\frac{DX}{\varepsilon^2}